Zpráva představenstva o situaci

EKONOMICKÁ SITUACE

Na začátku roku 2016 došlo ke zpomalení hospodářského růstu jak ve vyspělých ekonomikách, tak na rozvíjejících se trzích. Nicméně ve druhé polovině roku se začal sentiment napříč světovou ekonomikou zlepšovat a závěr roku 2016 byl již ve znamení optimismu. Platí to i o ekonomice eurozóny, což je příznivá zpráva také pro středoevropský region.

Mezi klíčové události roku 2016 patří obrat na komoditních trzích. Po předchozím prudkém a dlouhotrvajícím poklesu ceny ropy došlo k jejímu mírnému zvýšení. Díky pozvolnému nárůstu ceny ropy byla eliminována výrazná nerovnováha v globální ekonomice, což vytváří předpoklady pro silnější a udržitelnější hospodářský růst.

Růst cen ropy a dalších komodit vede k růstu inflace. V rámci vyspělých ekonomik nebyl růst inflace rovnoměrný, viditelné jsou především rozdíly mezi vývojem v eurozóně a v USA. V roce 2016 se tak prohloubila divergence měnových politik hlavních centrálních bank. ECB dále snížila své úroky a rozšířila program nákupů aktiv, který bude trvat minimálně do konce roku 2017. Americký FED naopak v prosinci po roce zvýšil své úrokové sazby a pro letošní rok je očekáván jejich výraznější růst. Kroky měnové politiky FED vedly jednak k posílení kurzu dolaru, jednak k růstu výnosů vládních dluhopisů jak v USA, tak v Evropě, včetně středoevropského regionu. Optimismus ohledně růstu ekonomiky USA, spojený s nástupem nového prezidenta, má pozitivní dopad na sentiment na akciových trzích.

Růst české ekonomiky v roce 2016 výrazně zpomalil, což bylo dáno nižším čerpáním prostředků z evropských fondů a následným poklesem investičních výdajů, jež jsou těmito prostředky spolufinancovány. Hlavním tahounem ekonomiky byla v roce 2016 spotřeba domácností a tuto roli by měla plnit i letos. Rostoucí spotřeba souvisí s příznivým vývojem na trhu práce, jenž se promítá do poklesu nezaměstnanosti a akcelerujícího růstu mezd a platů. Právě růst spotřeby domácností je dokladem toho, že je česká ekonomika ve velmi dobré formě navzdory celkově slabšímu růstu HDP.

Růstu inflace se nevyhnula ani české ekonomika: celková inflace se v závěru roku 2016 dostala na 2 %, tedy na úroveň inflačního cíle ČNB. Očekává se, že ČNB v roce 2017 opustí svůj závazek držet kurz nad úrovní 27 Kč za euro. Konec kurzového závazku ČNB bude významným krokem jak pro českou ekonomiku, tak pro finanční trhy. Fundament ekonomiky hovoří ve prospěch posilování české měny. Vzhledem k vysokému objemu spekulativních pozic, jež sázejí na budoucí posílení koruny, je ovšem možné, že koruna bude bezprostředně po ukončení kurzového závazku volatilní, kurz se tedy může vychylovat poměrně výrazně oběma směry.

Příliv spekulativních peněz, související s kurzovým závazkem ČNB, stlačil výnosy korunových vládních dluhopisů s kratší dobou splatnosti do záporných úrovní. Velmi nízko klesly i výnosy na delších splatnostech. Výhled globální měnové politiky a předpokládané ukončení kurzového závazku ČNB by v roce 2017 měly vést k růstu výnosů korunových vládních dluhopisů, nicméně pohyb u dluhopisů s delší splatností by neměl být nějak zásadní, neboť nastavení měnové politiky v eurozóně by mělo výkyvy na trzích tlumit.

POJIŠŤOVNICTVÍ

Podle statistik České asociace pojišťoven (ČAP) za rok 2016 dosáhlo celkové předepsané pojistné jejich členských pojišťoven 118,5 miliardy Kč, což představuje meziroční nárůst o 2,1 %. Životní pojištění i nadále pokračovalo nepříznivým vývojem, jeho celkový meziroční propad činil 1,8 %.

Ještě rychlejším tempem než v předcházejících dvou letech posílila oblast neživotního pojištění, oproti roku 2015 o 4,5 %. Na dosažení celkového předpisu pojistného přes 74,8 miliardy Kč se podílelo především pojištění motorových vozidel – povinné ručení a havarijní pojištění. Podnikatelské pojištění rostlo obdobným tempem, ostatní pojištění růst zpomalila.

Absolutním vítězem roku 2016 bylo havarijní pojištění s meziročním zlepšením o 9,5 %. Navýšení předpisu o téměř 1,5 miliardy Kč tvoří téměř polovinu přírůstku neživotního pojištění. Dalších 0,5 miliardy Kč růstu přidalo povinné ručení. Pro pozitivní vývoj obou produktů pojištění motorových vozidel byl určující vyšší počet pojistných smluv. U havarijního pojištění k jejímu zvýšení přispěl rostoucí prodej nových vozidel, u povinného ručení vyšší celkový počet registrovaných vozidel.

Podnikatelské pojištění v důsledku příznivého hospodářského růstu navýšilo předpis pojistného a vzrostlo o 3,4 %.

Naproti tomu se objem životního pojištění již třetím rokem snižoval, v roce 2016 o 0,8 miliardy Kč. Jednorázové životní pojištění v prostředí nízkých úrokových sazeb již druhý rok po sobě klesá přibližně o čtvrtinu, tentokrát o 23,6 %. Běžně placené životní pojištění zpomalilo svůj meziroční úbytek a kleslo o 0,8 %. Vzhledem k tomu, že pokračuje pokles nově sjednaného pojistného (tentokrát o 9 % meziročně), nejeví se nejbližší vývoj výše předepsaného pojistného příliš optimisticky. V prosinci vstoupila v platnost novela zákona o pojišťovacích zprostředkovatelích, která stanovuje povinnost pětiletého ručení za provizi, což může některé zprostředkovatele odradit a negativně zapůsobit na další vývoj.

Výrazným trendem trhu běžně placeného životního pojištění je odklon od investičního pojištění a posilování rizikového, což je pro pojistný trh dobrá zpráva.

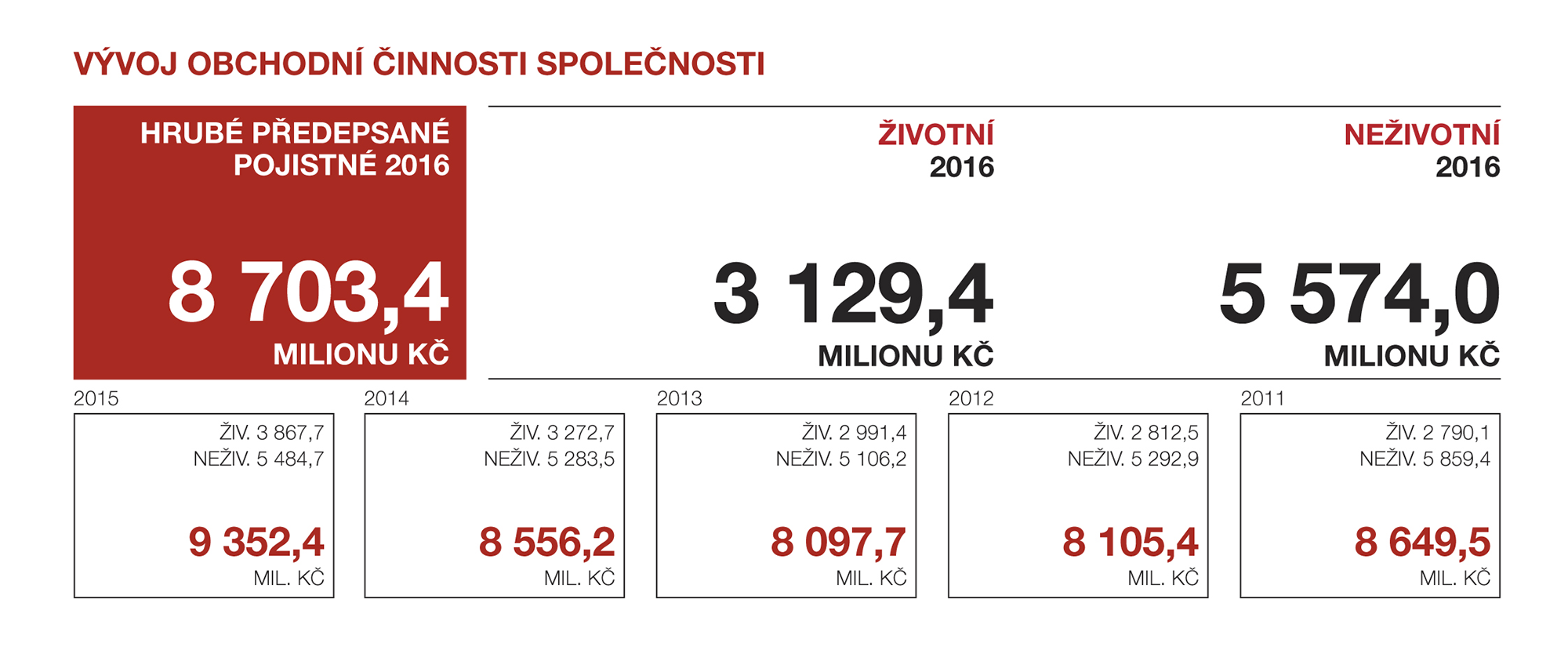

Pojišťovna Generali v roce 2016 potvrdila své dlouhodobé tržní postavení mezi čtyřmi největšími pojišťovnami na českém pojistném trhu. V oblasti životního pojištění jí díky podílu na trhu ve výši 7,1 % patří šesté místo v rámci největších životních pojistitelů. V neživotním pojištění je s tržním podílem ve výši 7,2 % pátou nejsilnější pojišťovnou na trhu.

K 31. prosinci 2016 pojišťovna Generali spravovala celkem více než 1 599 778 pojistných smluv. Objem hrubého předepsaného pojistného dosáhl 8 703,4 milionu Kč oproti 9 352,4 milionu Kč v roce předcházejícím. V oblasti životního pojištění předepsané pojistné dosáhlo 3 129,4 milionu Kč. Celkový předpis v neživotním pojištění vzrostl na 5 574 milionů Kč.

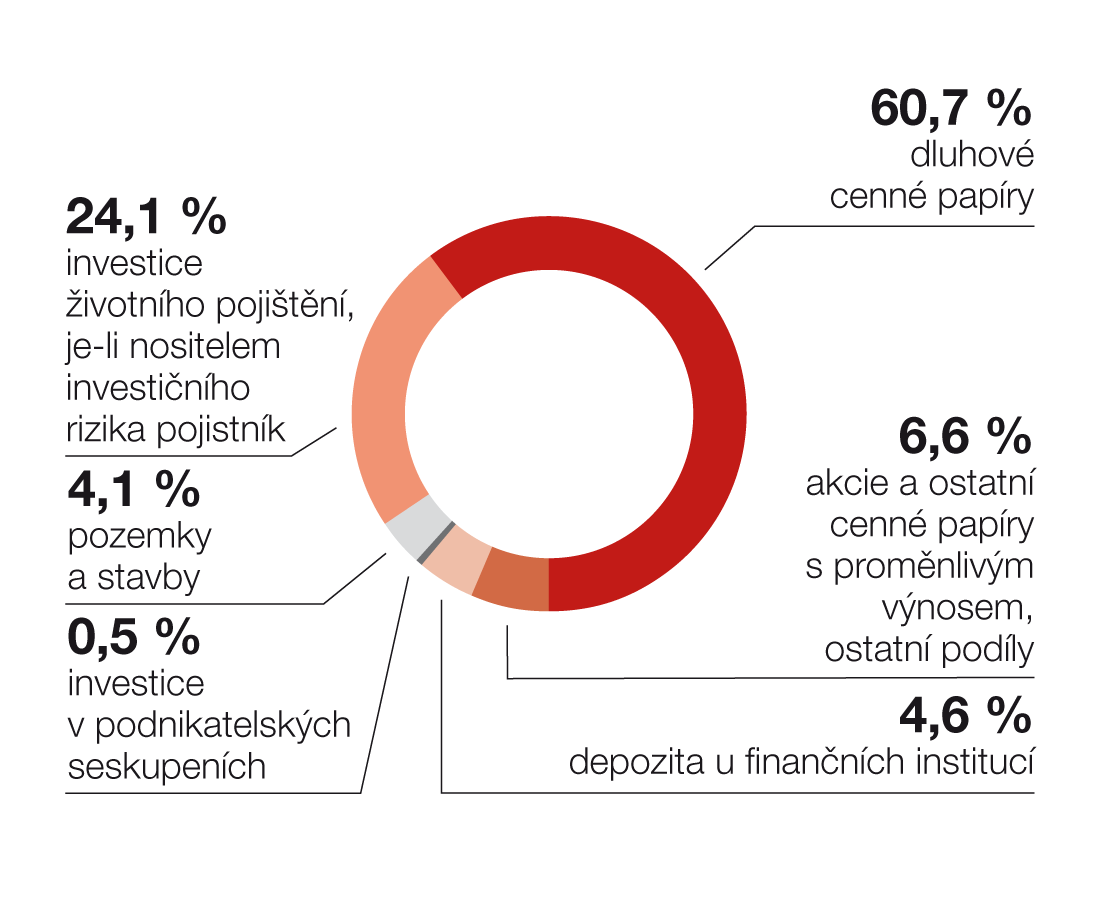

Technické rezervy se v naší pojišťovně stanovují tak, aby mohly být splněny všechny závazky pojišťovny vůči klientům v souladu s uznávanými pravidly pojistné matematiky. Rezervy jsou bezpečně kryty kapitálovými investicemi. Proti pojistně-technickým rezervám v rámci životního a neživotního pojištění v celkové výši 15,9 miliardy Kč stojí kapitálové investice v hodnotě 22,7 miliardy Kč.

Naše investice se řídí zásadami nejvyšší jistoty, přiměřené rentability a zároveň dostatečné likvidity. Prostředky diverzifikujeme v rozptýleném portfoliu. Velká část investic byla směřována do státních dluhopisů, korunových eurobondů a termínovaných vkladů u renomovaných finančních institucí. Naše odpovědná investiční politika přinesla své výsledky i v roce 2016, kdy byly na českém pojistném trhu stále patrné dozvuky ekonomické recese předchozích let.

Náklady na pojistná plnění činily 3 292,6 milionu Kč. Poskytnutá pojistná plnění v neživotním pojištění včetně nákladů na likvidaci škod činila 1 742,1 milionu Kč. V životním pojištění dosáhla pojistná plnění částky 1 550,5 milionu Kč.

Přes výrazné makroekonomické vlivy na český pojistný trh dosáhla pojišťovna Generali zisku ve výši téměř 480,9 milionu Kč, a to především díky třem hlavním faktorům: obezřetné investiční politice, efektivnímu řízení provozních nákladů a technickým výsledkům vybraných druhů pojištění. V dosavadním průběhu obchodů nenastaly žádné události, které by mohly ovlivnit plánovaný roční výsledek za rok 2017. Naší hlavní prioritou i nadále zůstává proklientská orientace. Pojišťovna Generali tomuto úkolu věnuje nemalé úsilí a finanční prostředky.

Snažíme se zvyšovat objem předepsaného pojistného ve všech perspektivních pojistných odvětvích při nižší úrovni růstu nákladů. V příštích letech očekáváme zvyšující se hospodářské výsledky při zachování odpovídajícího růstu a upevňování tržní pozice.

Závěrem bychom chtěli poděkovat především našim klientům a obchodním partnerům za důvěru, kterou pojišťovně Generali projevili. Naše poděkování patří rovněž i všem zaměstnancům, výhradním i nevýhradním pojišťovacím agentům, pojišťovacím makléřům a všem, kteří denně přispívají k rozvoji naší společnosti.

Pojištění osob

| mil. Kč | 2016 | % | 2015 | % | 2014 | % |

|---|---|---|---|---|---|---|

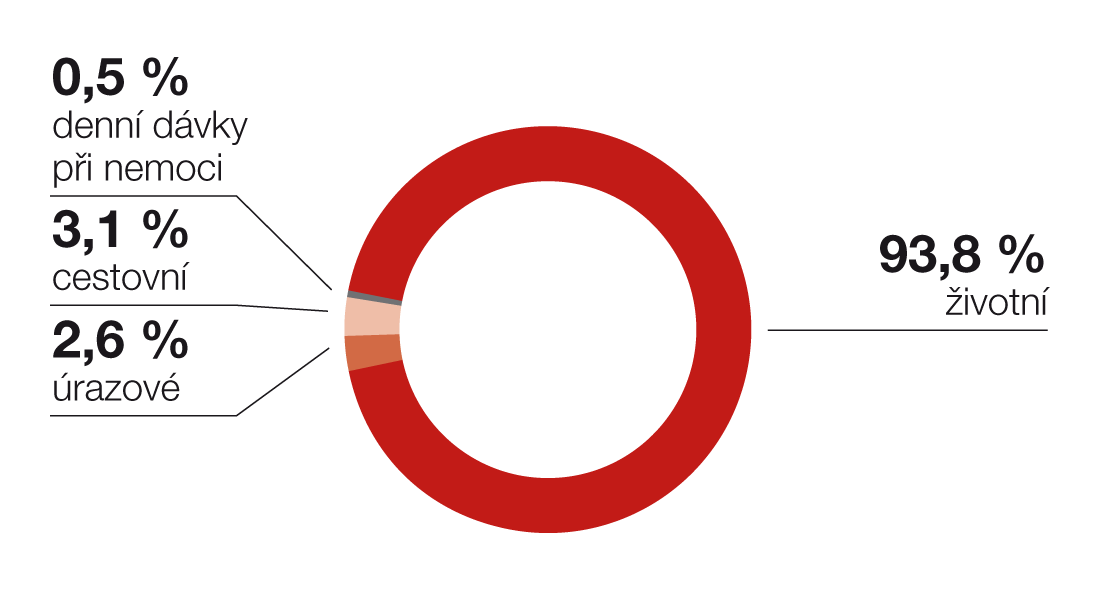

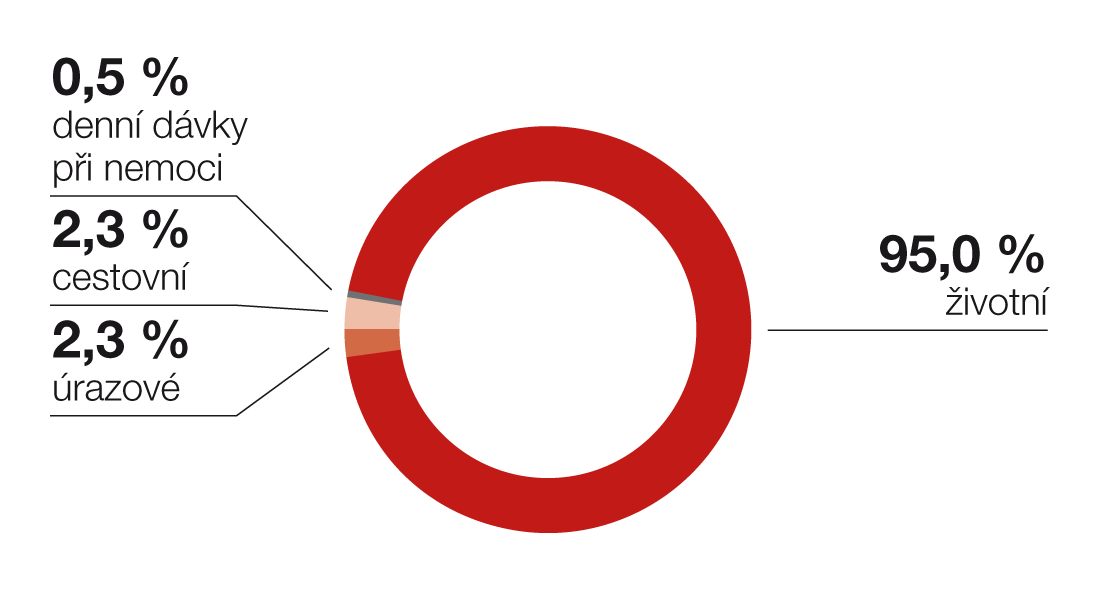

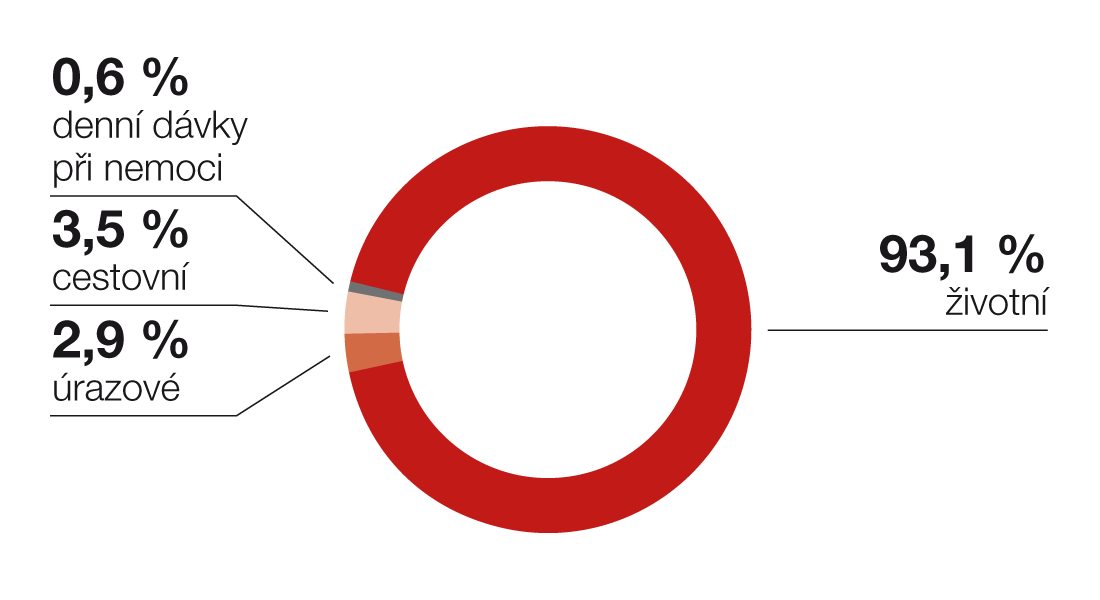

| Životní | 3 129,4 | 93,8 % | 3 867,7 | 95,0 % | 3 272,7 | 93,1 % |

| Úrazové | 86,4 | 2,6 % | 93,4 | 2,3 % | 101,6 | 2,9 % |

| Cestovní | 102,4 | 3,10 % | 92,8 | 2,3 % | 121,6 | 3,5 % |

| Denní dávky při nemoci | 17,8 | 0,5 % | 18,9 | 0,5 % | 20 | 0,6 % |

| Celkem | 3 336,0 | 100,0 % | 4 072,8 | 100,0 % | 3 515,9 | 100,0 % |

| mil. Kč | 2013 | % | 2012 | % | 2011 | % |

|---|---|---|---|---|---|---|

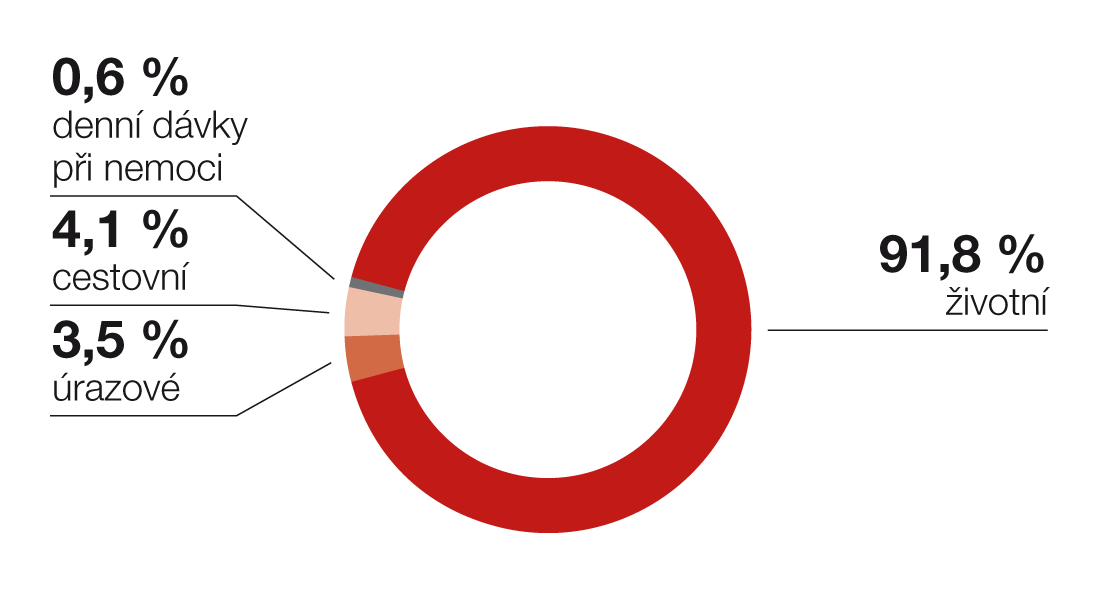

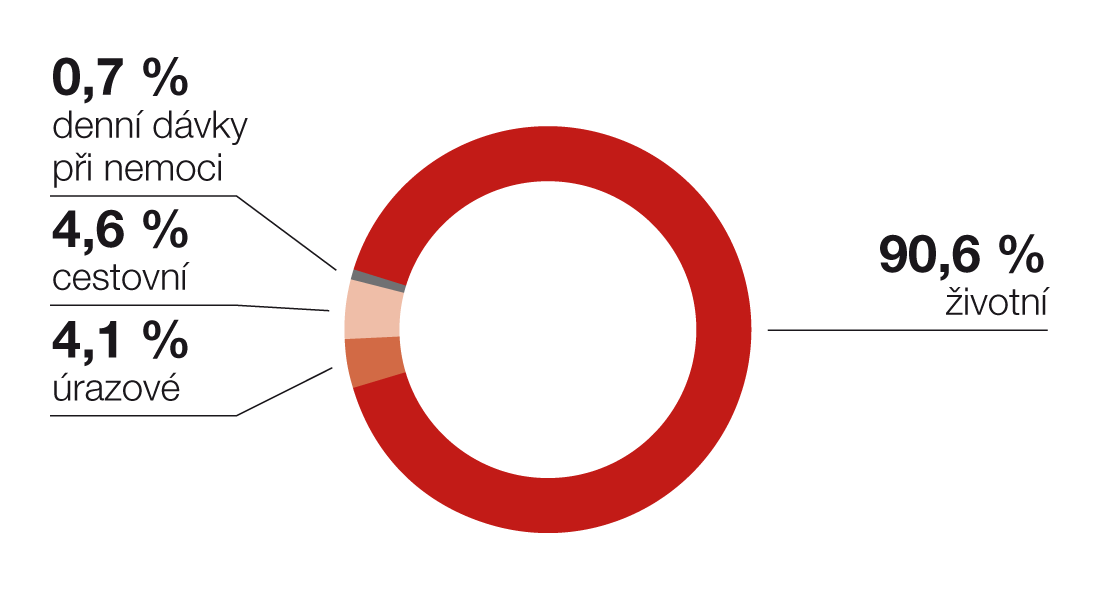

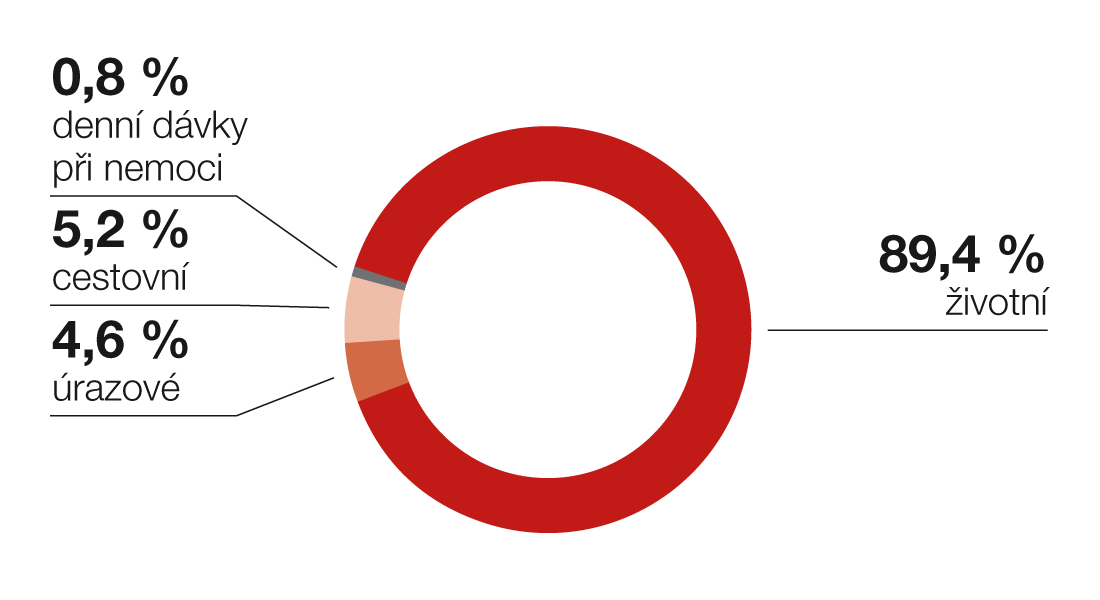

| Životní | 2 991,4 | 91,8 % | 2 812,5 | 90,6 % | 2 790,1 | 89,4 % |

| Úrazové | 114,0 | 3,5 % | 125,7 | 4,1 % | 143,3 | 4,6 % |

| Cestovní | 133,0 | 4,1 % | 142,8 | 4,6 % | 163,4 | 5,2 % |

| Denní dávky při nemoci | 21,0 | 0,6 % | 23,1 | 0,7 % | 24,0 | 0,8 % |

| Celkem | 3 259,4 | 100,0 % | 3 104,2 | 100,0 % | 3 120,8 | 100,0 % |

2016

2015

2014

2013

2012

2011

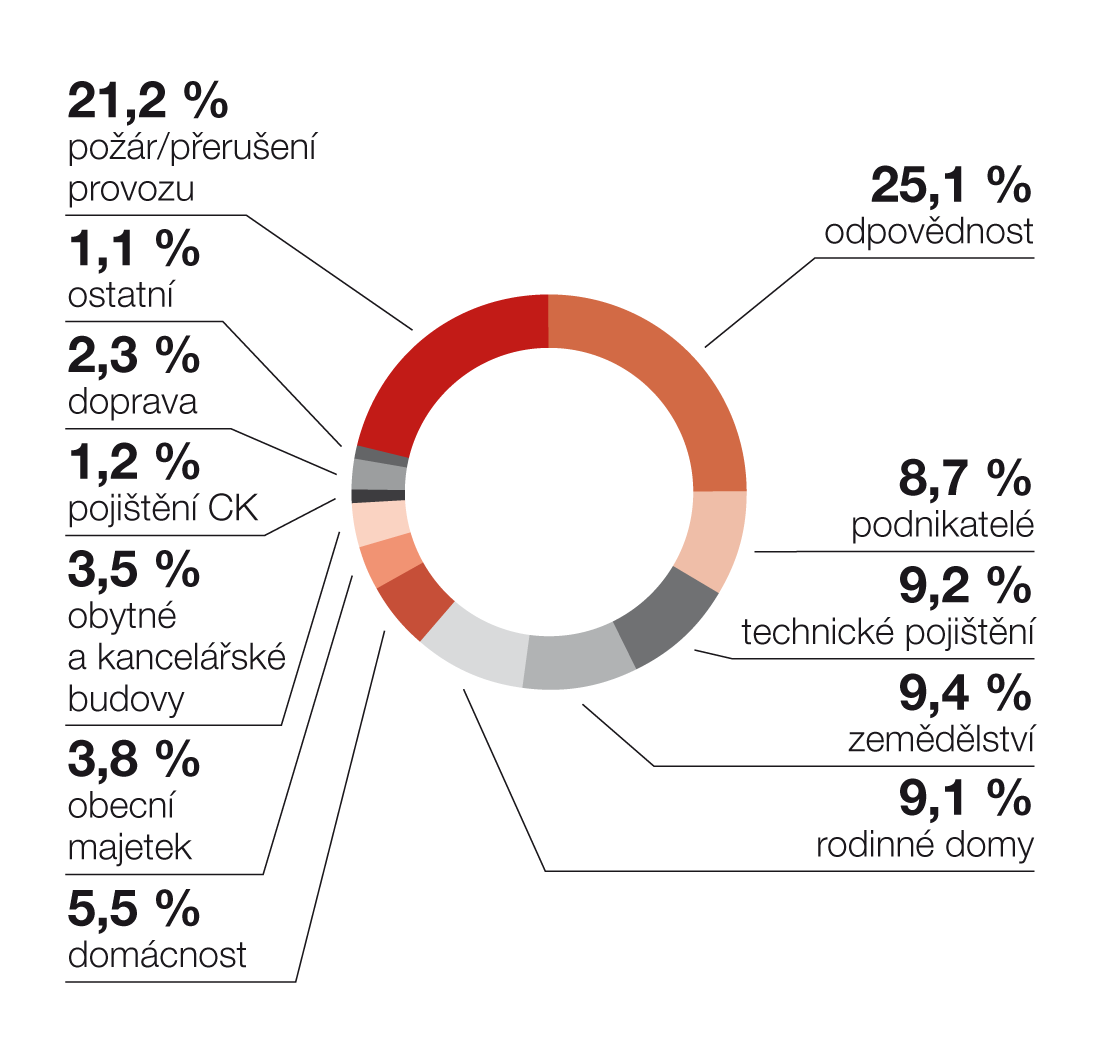

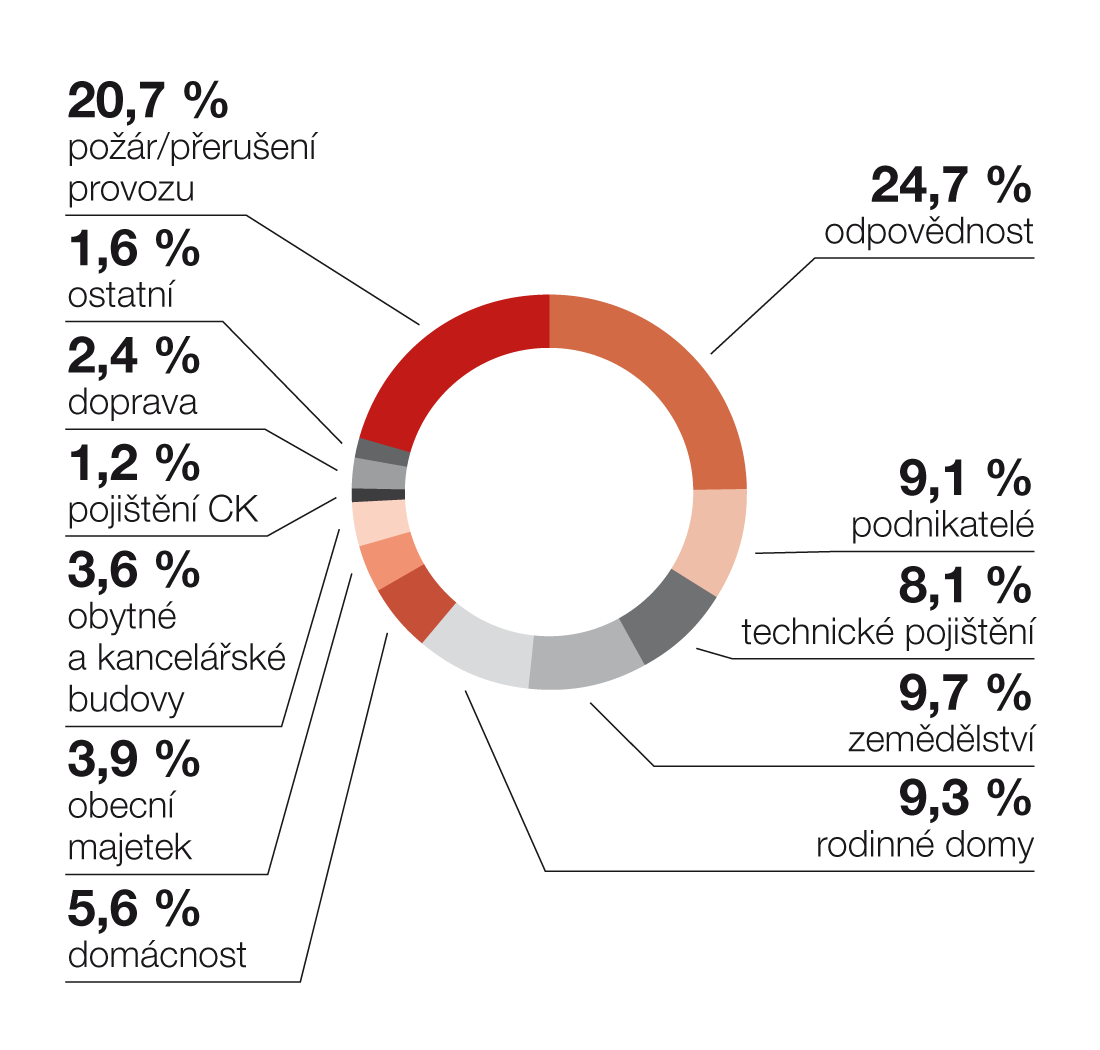

Pojištění majetku a ostatní neživotní pojištění

| mil. Kč | 2016 | % | 2015 | % | 2014 | % |

|---|---|---|---|---|---|---|

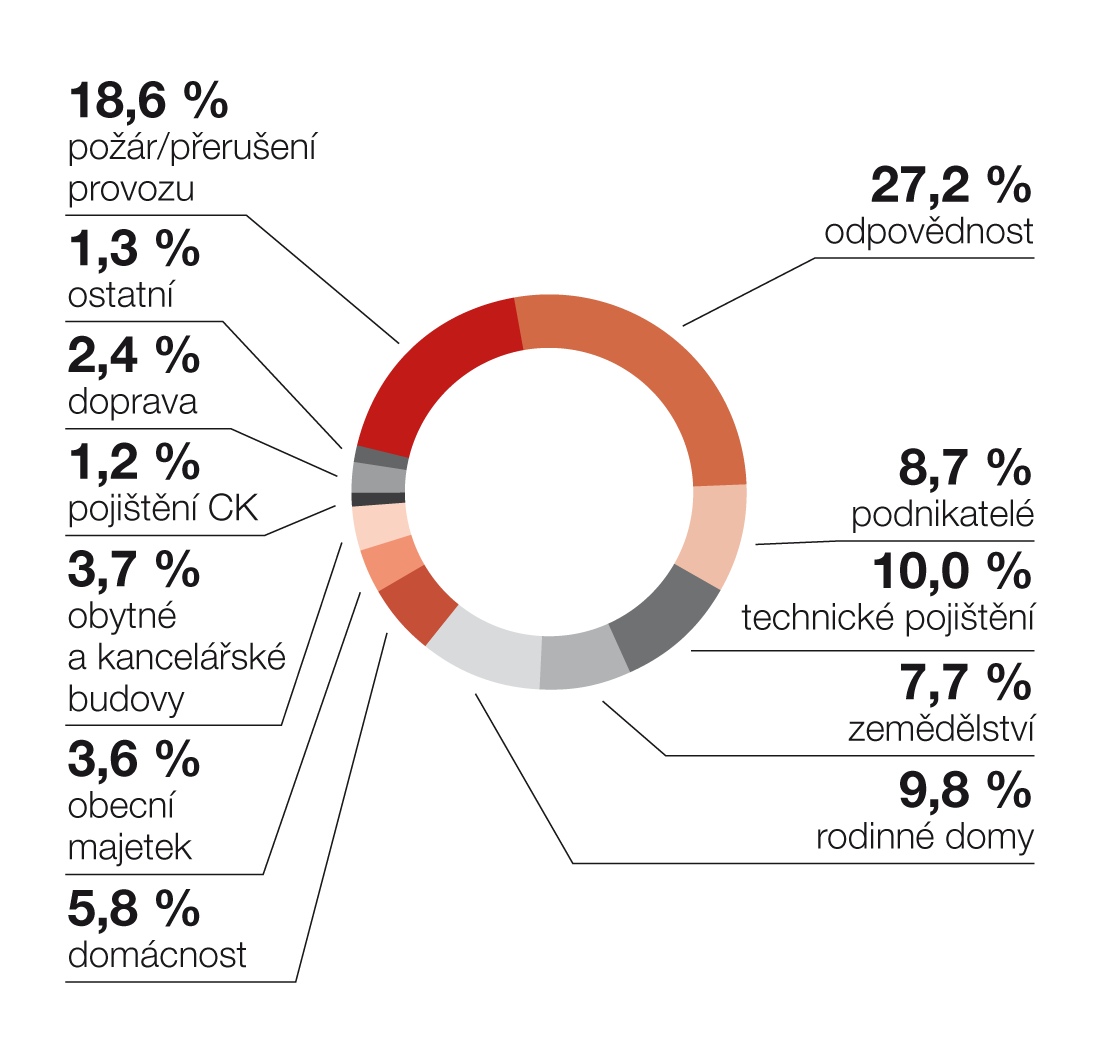

| Požár/přerušení provozu | 435,0 | 18,6 % | 524,5 | 21,2 % | 507,8 | 20,7 % |

| Odpovědnost | 634,7 | 27,2 % | 622,1 | 25,1 % | 607,3 | 24,7 % |

| Podnikatelé | 202,6 | 8,7 % | 215,2 | 8,7 % | 224,2 | 9,1 % |

| Technické pojištění | 233,3 | 10,0 % | 227,2 | 9,2 % | 199,5 | 8,1 % |

| Zemědělství | 180,3 | 7,7 % | 233,7 | 9,4 % | 238,9 | 9,7 % |

| Rodinné domy | 228,0 | 9,8 % | 226,1 | 9,1 % | 229,4 | 9,3 % |

| Domácnost | 135,8 | 5,8 % | 135,3 | 5,5 % | 136,7 | 5,6 % |

| Obecní majetek | 85,2 | 3,6 % | 93,4 | 3,8 % | 96,3 | 3,9 % |

| Obytné a kancelářské budovy | 86,9 | 3,7 % | 86,9 | 3,5 % | 88,3 | 3,6 % |

| Pojištění CK | 28,5 | 1,2 % | 29,6 | 1,2 % | 29,4 | 1,2 % |

| Doprava | 55,5 | 2,4 % | 56,1 | 2,3 % | 59,7 | 2,4 % |

| Ostatní | 30,3 | 1,3 % | 28,4 | 1,1 % | 40,2 | 1,6 % |

| Celkem | 2 336,1 | 100,0 % | 2 478,5 | 100,0 % | 2 457,7 | 100,0 % |

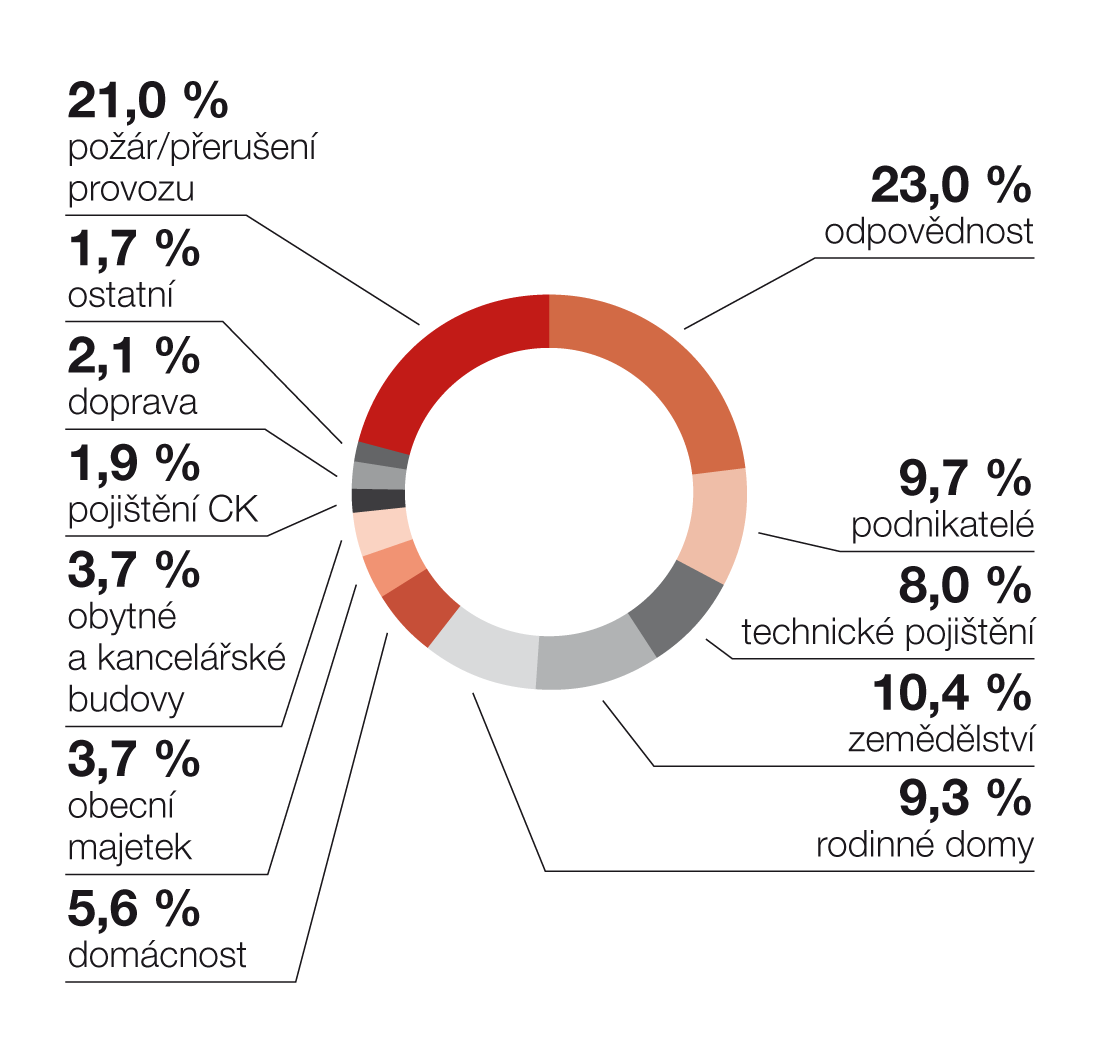

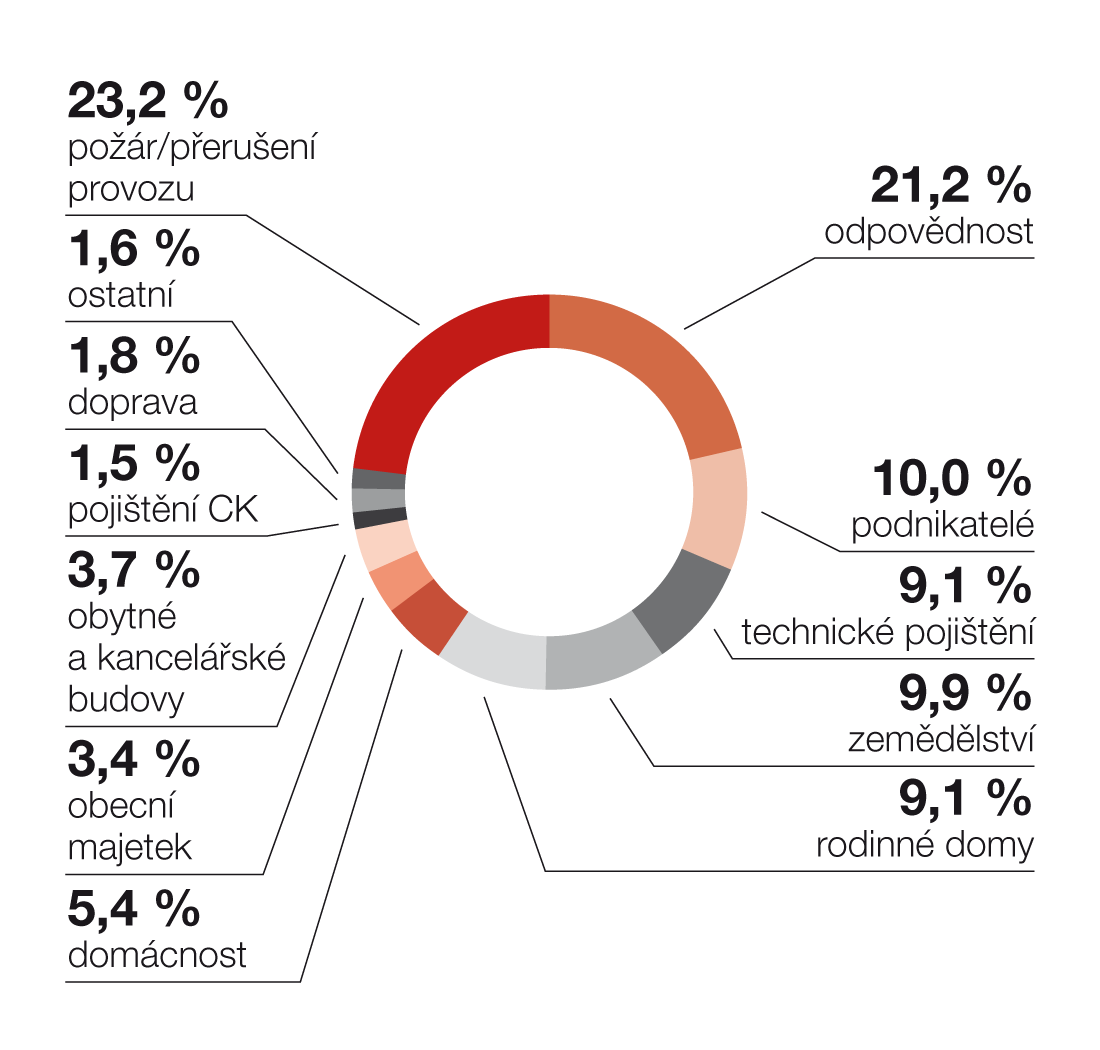

| mil. Kč | 2013 | % | 2012 | % | 2011 | % |

|---|---|---|---|---|---|---|

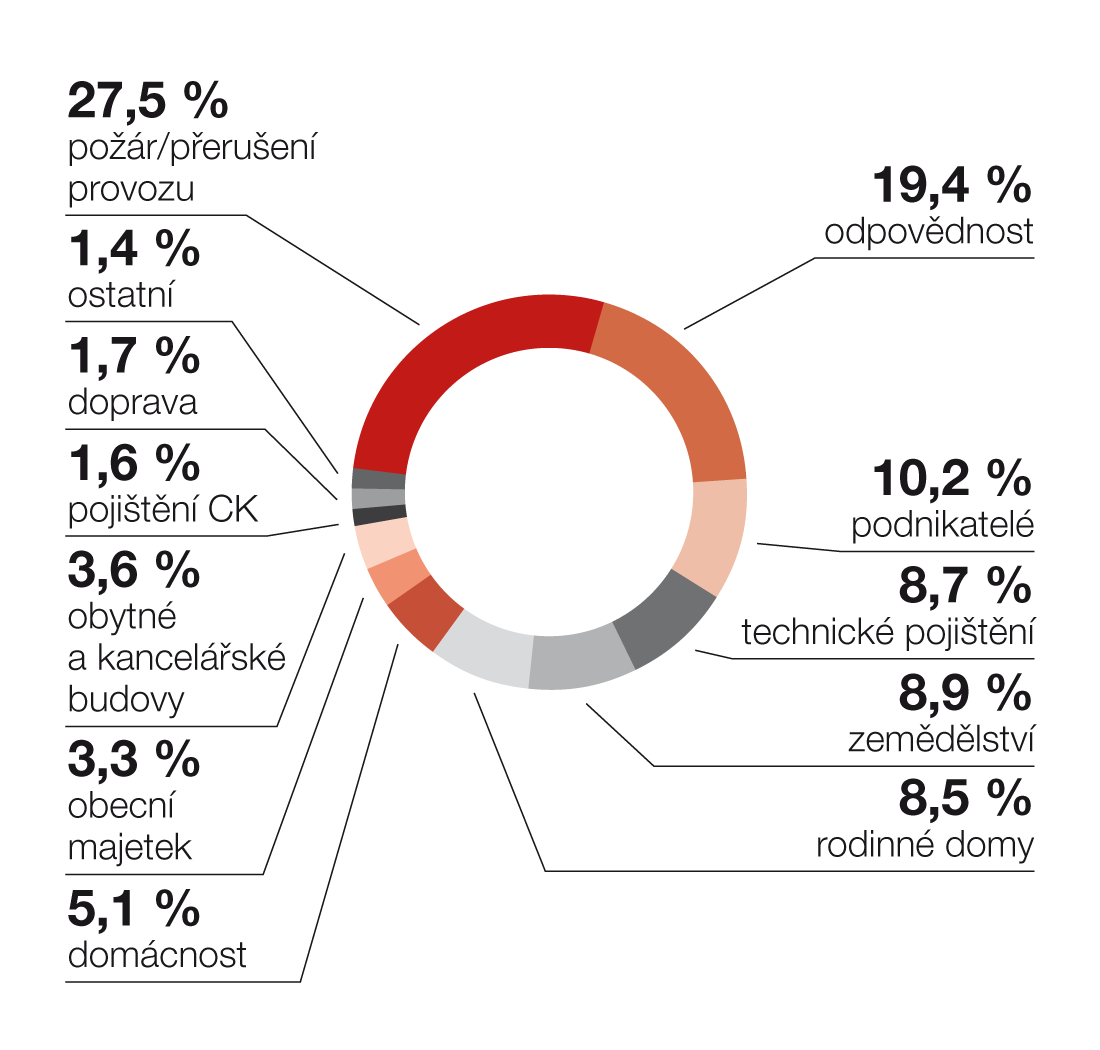

| Požár/přerušení provozu | 523,7 | 21,0 % | 597,4 | 23,2 % | 743,8 | 27,5 % |

| Odpovědnost | 572,8 | 23,0 % | 546,1 | 21,2 % | 524,5 | 19,4 % |

| Podnikatelé | 241,0 | 9,7 % | 258,9 | 10,0 % | 275,5 | 10,2 % |

| Technické pojištění | 199,4 | 8,0 % | 235,6 | 9,1 % | 235,2 | 8,7 % |

| Zemědělství | 260,3 | 10,4 % | 255,0 | 9,9 % | 240,8 | 8,9 % |

| Rodinné domy | 232,9 | 9,3 % | 234,7 | 9,1 % | 230,7 | 8,5 % |

| Domácnost | 138,7 | 5,6 % | 140,2 | 5,4 % | 139,0 | 5,1 % |

| Obecní majetek | 91,4 | 3,7 % | 87,6 | 3,4 % | 88,1 | 3,3 % |

| Obytné a kancelářské budovy | 91,2 | 3,7 % | 94,6 | 3,7 % | 97,7 | 3,6 % |

| Pojištění CK | 46,3 | 1,9 % | 39,9 | 1,5 % | 43,0 | 1,6 % |

| Doprava | 53,2 | 2,1 % | 47,1 | 1,8 % | 47,1 | 1,7 % |

| Ostatní | 41,7 | 1,7 % | 42,1 | 1,6 % | 38,1 | 1,4 % |

| Celkem | 2 492,5 | 100,0 % | 2 579,3 | 100,0 % | 2 703,5 | 100,0 % |

2016

2015

2014

2013

2012

2011

Pojištění motorových vozidel

| mil. Kč | 2016 | % | 2015 | % | 2014 | % |

|---|---|---|---|---|---|---|

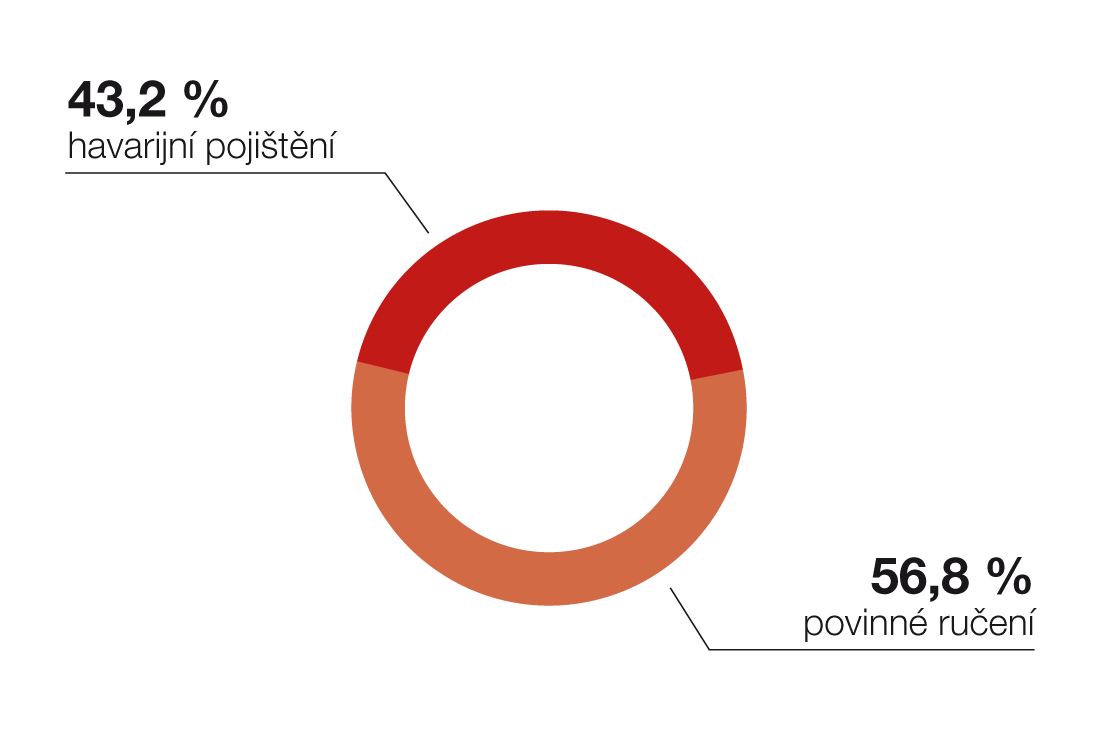

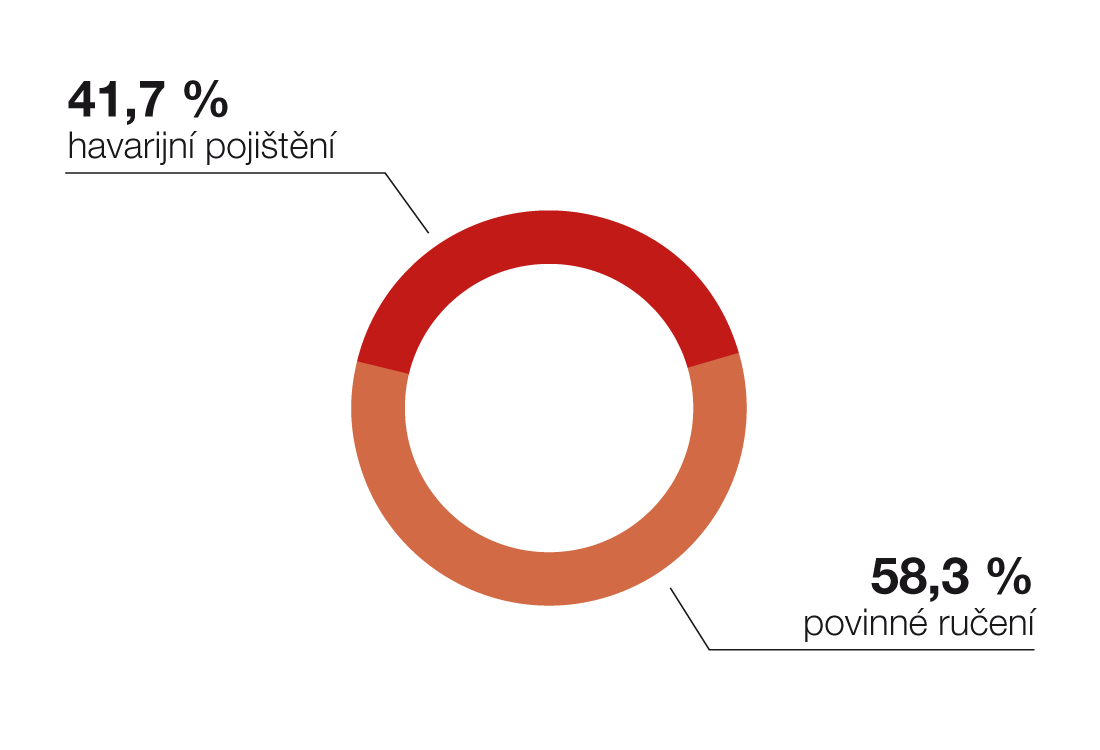

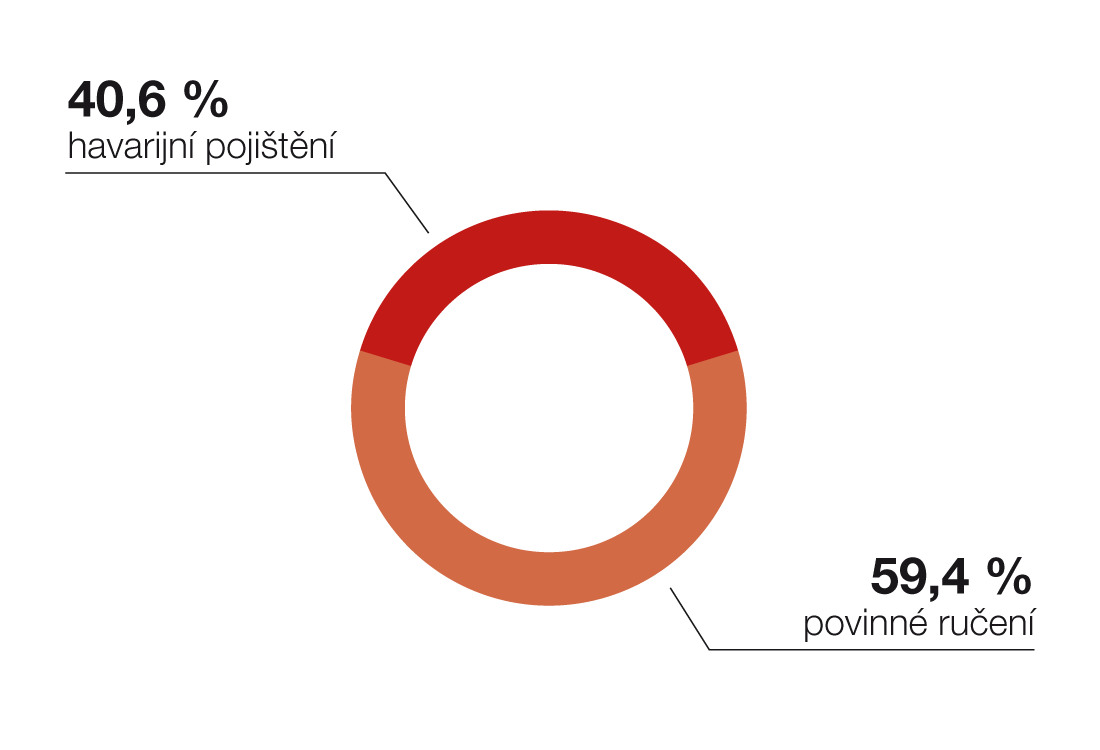

| Havarijní pojištění | 1 309,9 | 43,2 % | 1 167,1 | 41,7 % | 1 049,0 | 40,6 % |

| Povinné ručení | 1 721,5 | 56,8 % | 1 634,1 | 58,3 % | 1 533,7 | 59,4 % |

| Celkem | 3 031,4 | 100,0 % | 2 801,2 | 100,0 % | 2 582,7 | 100,0 % |

| mil. Kč | 2013 | % | 2012 | % | 2011 | % |

|---|---|---|---|---|---|---|

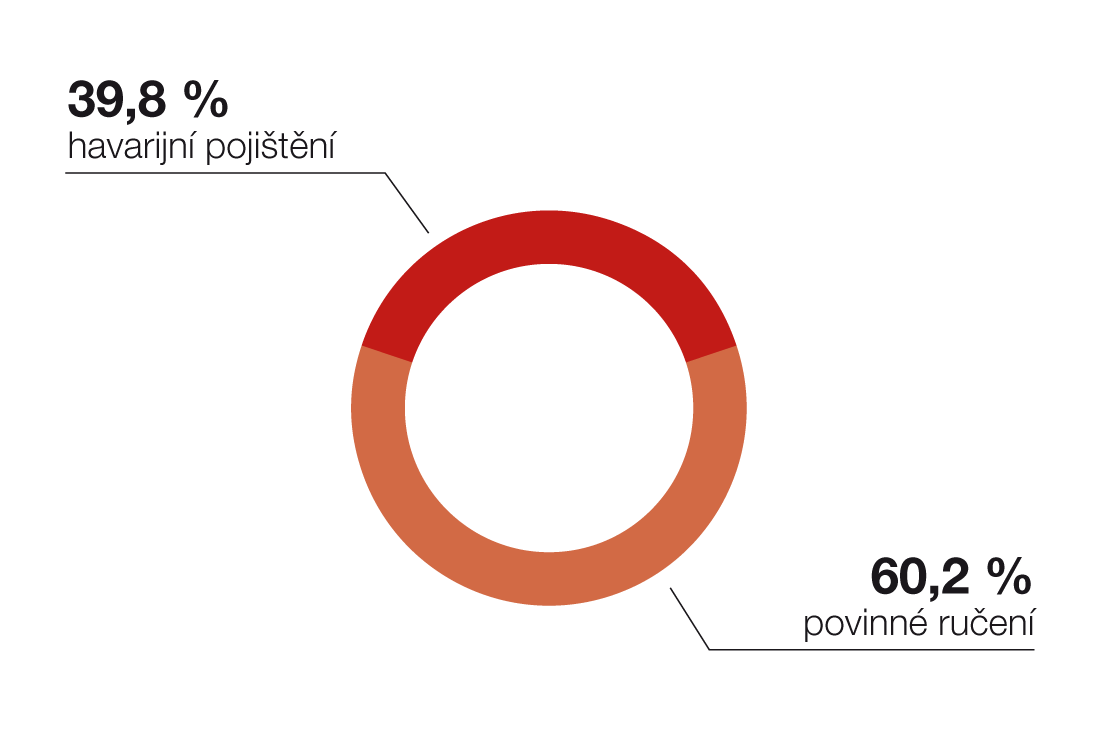

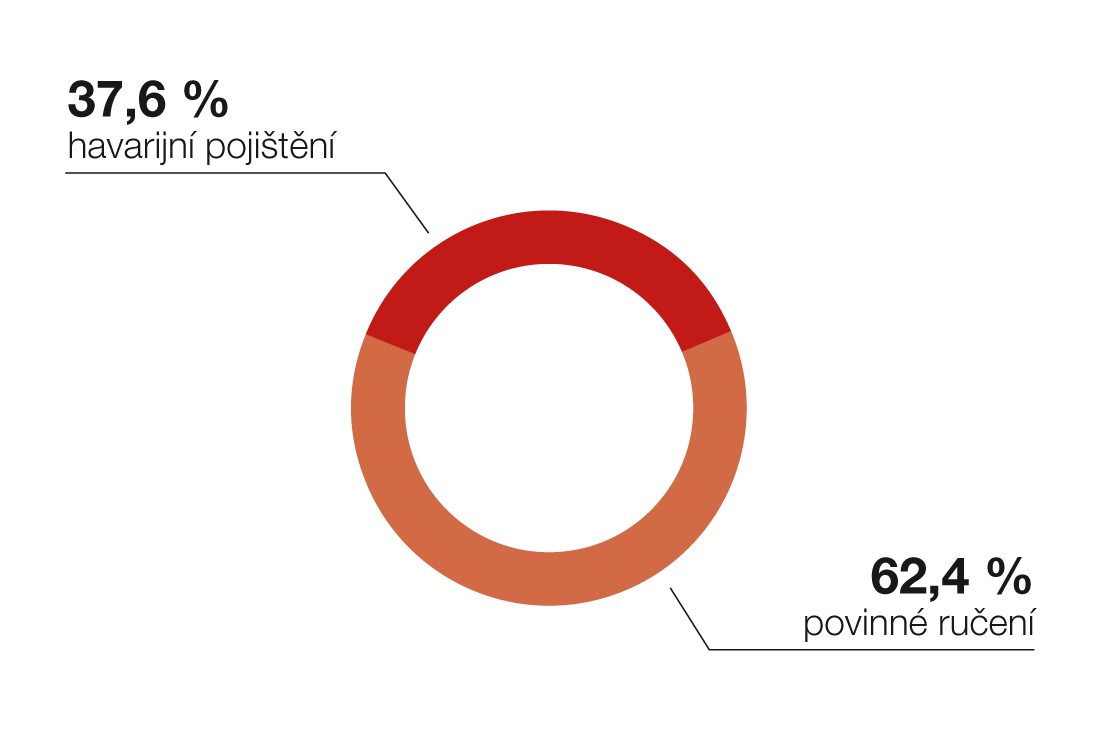

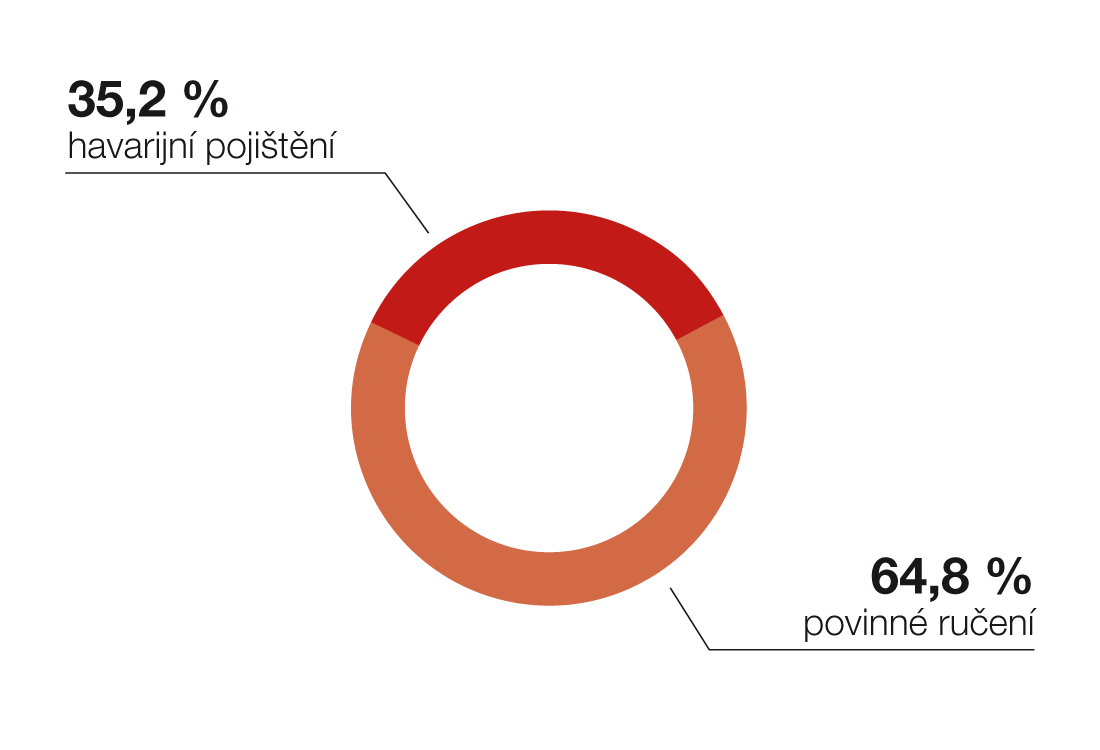

| Havarijní pojištění | 934,4 | 39,8 % | 911,4 | 37,6 % | 994,7 | 35,2 % |

| Povinné ručení | 1 411,4 | 60,2 % | 1 510,5 | 62,4 % | 1 830,5 | 64,8 % |

| Celkem | 2 345,8 | 100,0 % | 2 421,9 | 100,0 % | 2 825,2 | 100,0 % |

2016

2015

2014

2013

2012

2011

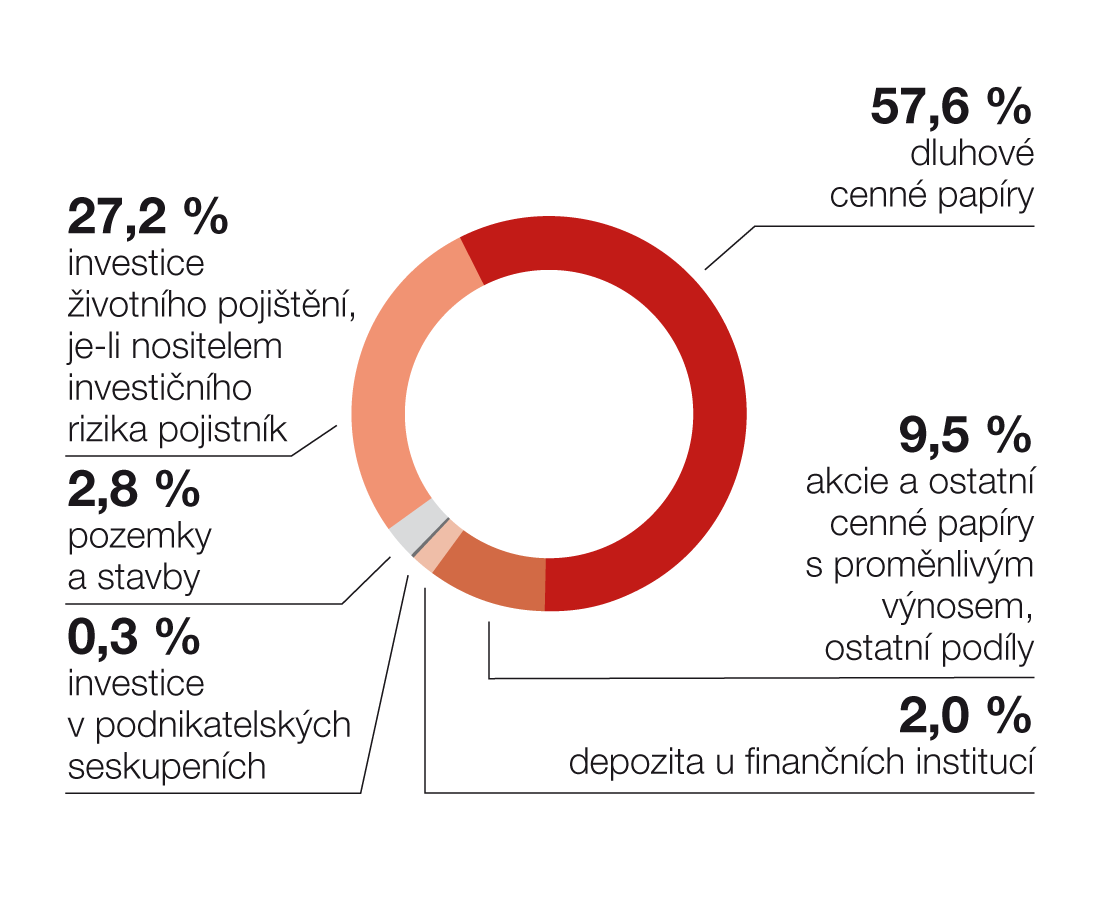

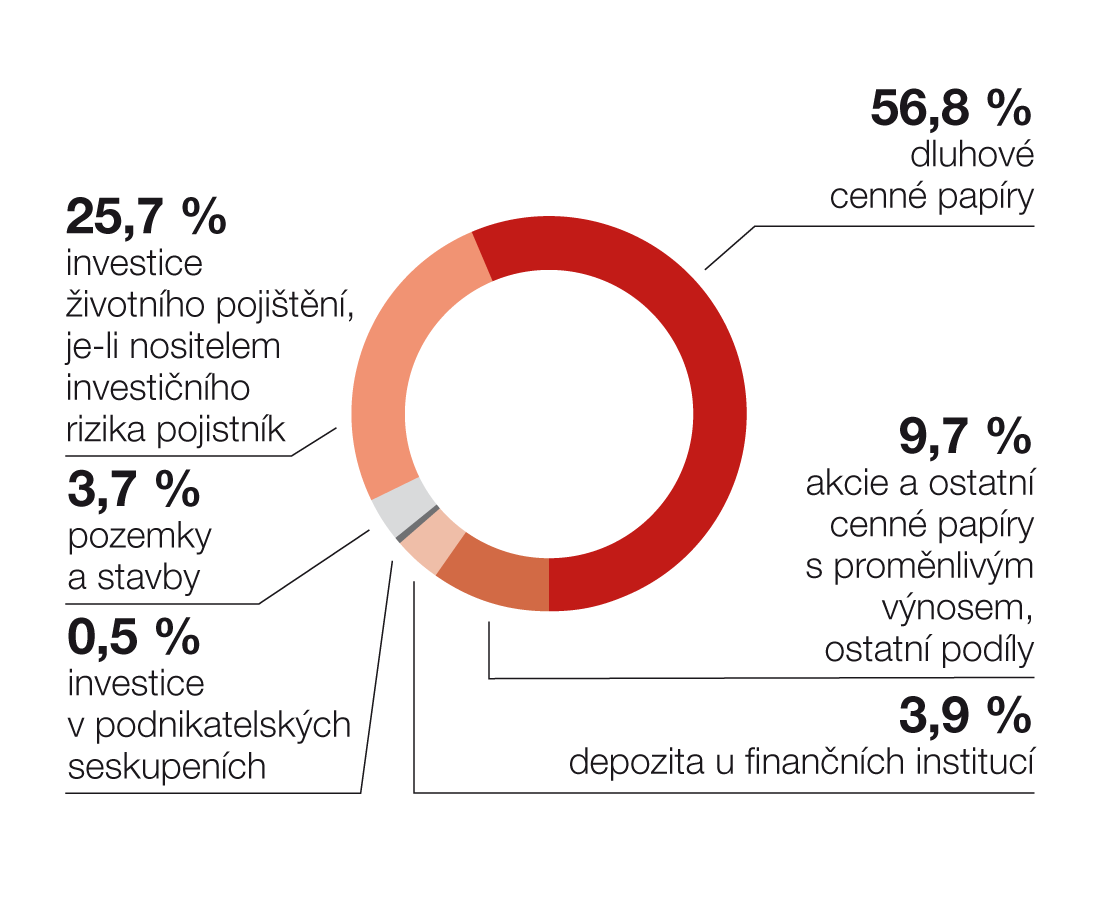

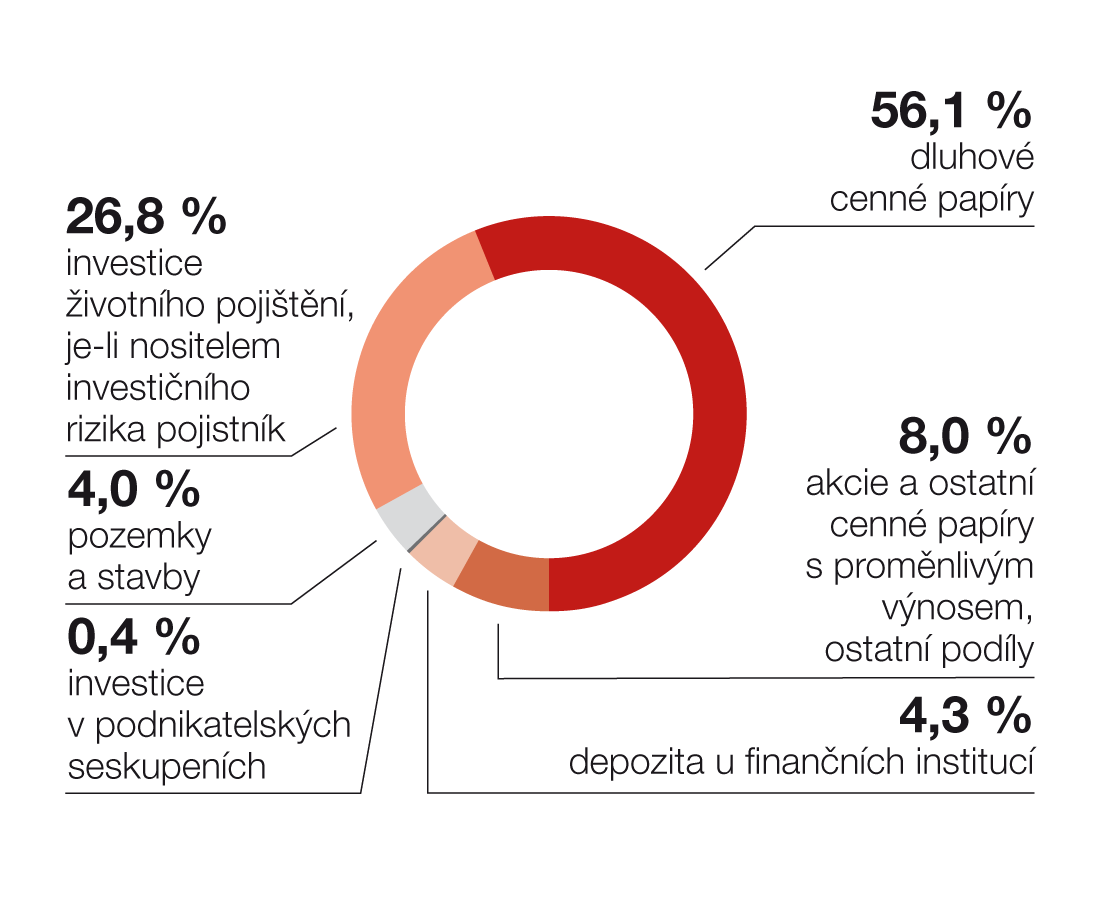

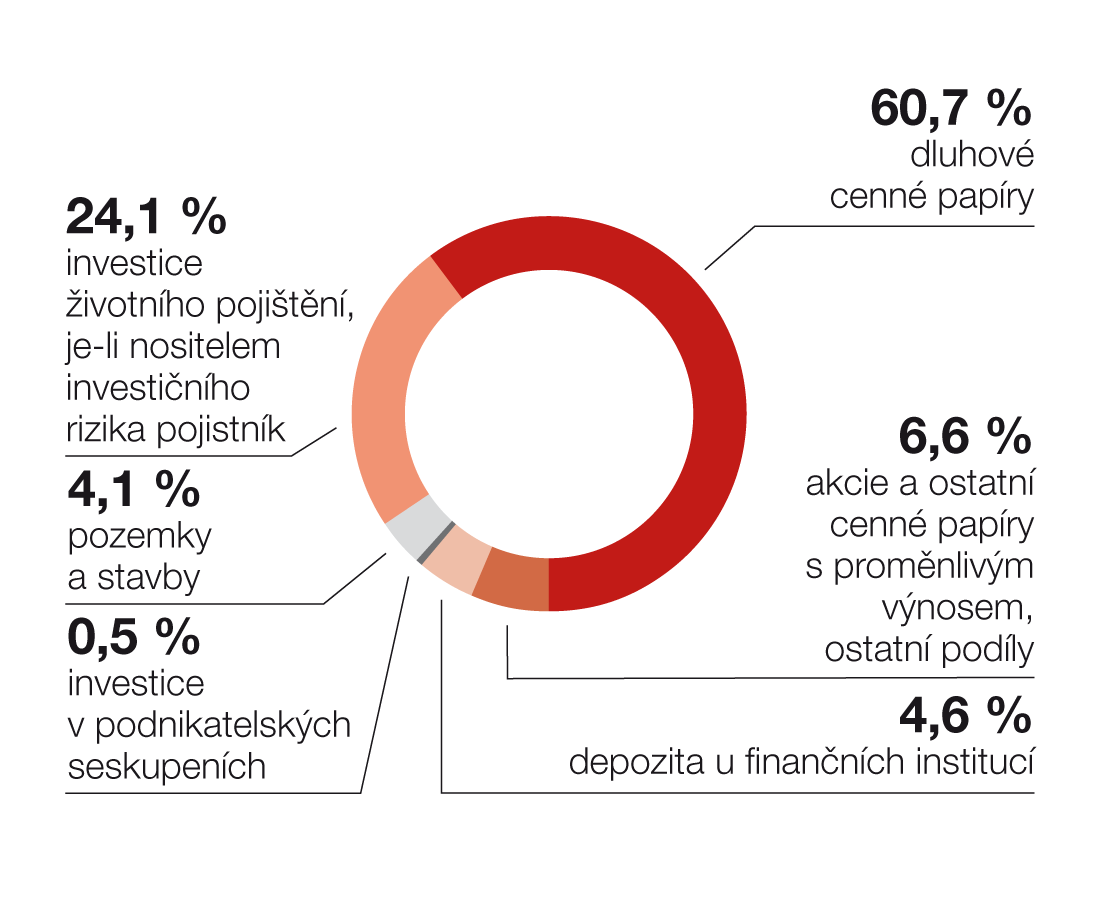

Struktura finančního majetku

| mil. Kč | 2016 | % | 2015 | % | 2014 | % |

|---|---|---|---|---|---|---|

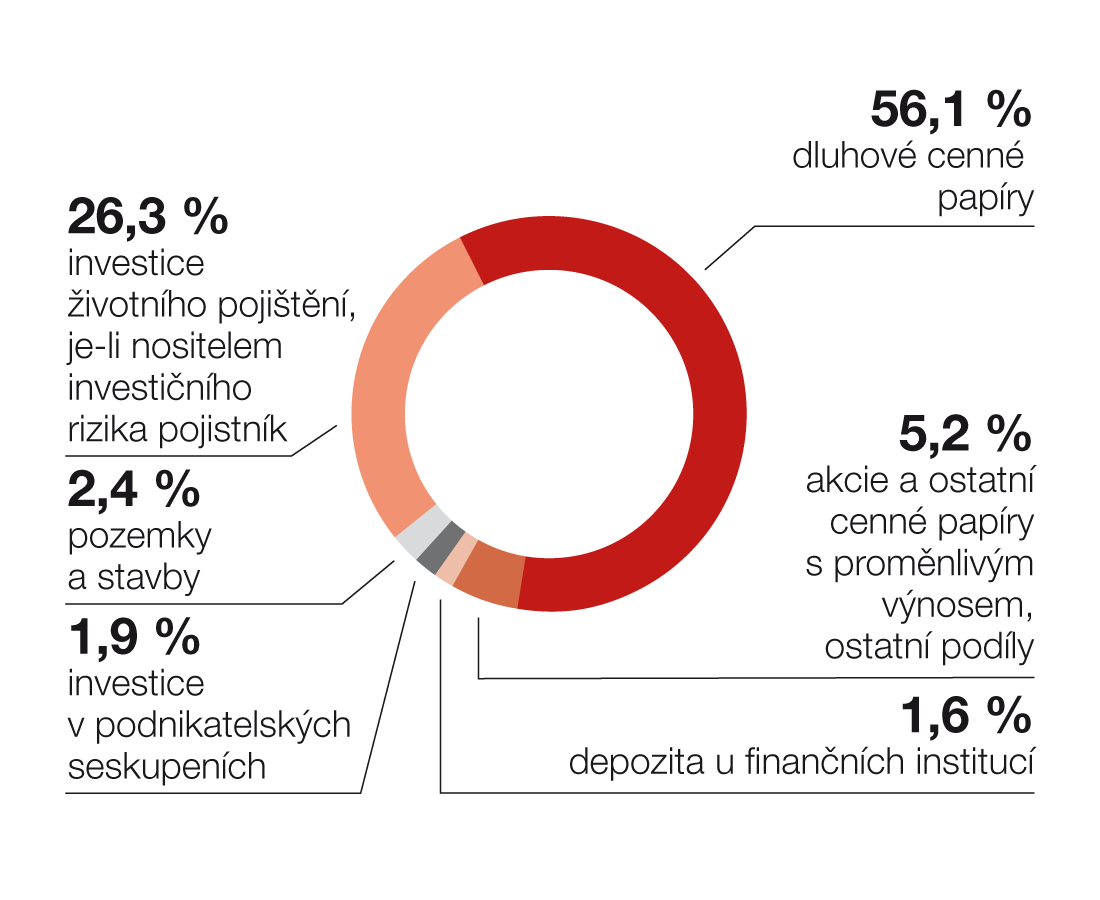

| Dluhové cenné papíry | 12 764,2 | 56,1 % | 11 571,9 | 57,6 % | 10 552,0 | 56,8 % |

| Akcie a ostatní cenné papíry s proměnlivým výnosem, ostatní podíly | 1 182,2 | 5,2 % | 1 910,6 | 9,5 % | 1 799,9 | 9,7 % |

| Depozita u finančních institucí | 357,7 | 1,6 % | 410,6 | 2,0 % | 724,6 | 3,9 % |

| Investice v podnikatelských seskupeních | 437,9 | 1,9 % | 51,8 | 0,3 % | 93,7 | 0,5 % |

| Pozemky a stavby | 536,1 | 2,4 % | 570,2 | 2,8 % | 678,7 | 3,7 % |

| Ostatní zápůjčky a úvěry | 1 582,8 | 7,0 % | 93,3 | 0,5 % | 3,0 | 0,0 % |

| Ostatní investice | -113,6 | -0,5 % | 29,9 | 0,1 % | -37,9 | -0,2 % |

| Investice životního pojištění, je-li nositelem investičního rizika pojistník | 5 991,0 | 26,3 % | 5 465,3 | 27,2 % | 4 766,5 | 25,7 % |

| Celkem | 22 738,3 | 100,0 % | 20 103,6 | 100,0 % | 18 580,5 | 100,0 % |

| mil. Kč | 2013 | % | 2012 | % | 2011 | % |

|---|---|---|---|---|---|---|

| Dluhové cenné papíry | 10 007,8 | 56,1 % | 10 816,3 | 60,7 % | 10 159,7 | 62,4 % |

| Akcie a ostatní cenné papíry s proměnlivým výnosem, ostatní podíly | 1 432,5 | 8,0 % | 1 172,2 | 6,6 % | 1 004,5 | 6,2 % |

| Depozita u finančních institucí | 772,4 | 4,3 % | 813,4 | 4,6 % | 843,0 | 5,2 % |

| Investice v podnikatelských seskupeních | 78,9 | 0,4 % | 85,4 | 0,5 % | 206,9 | 1,3 % |

| Pozemky a stavby | 713,2 | 4,0 % | 723,0 | 4,1 % | 717,1 | 4,4 % |

| Ostatní zápůjčky a úvěry | 3,4 | 0,0 % | 5,4 | 0,0 % | 5,2 | 0,0 % |

| Ostatní investice | 38,9 | 0,2 % | -98,5 | -0,6 % | -295,0 | -1,8 % |

| Investice životního pojištění, je-li nositelem investičního rizika pojistník | 4 787,6 | 26,8 % | 4 290,6 | 24,1 % | 3 643,7 | 22,4 % |

| Celkem | 17 834,7 | 100,0 % | 17 807,7 | 100,0 % | 16 285,2 | 100,0 % |

2016

2015

2014

2013

2012

2011

Solventnost

Pojišťovnictví je regulovaným odvětvím a společnost musí splňovat požadavky zákona č. 277/2009, o pojišťovnictví, a od roku 2016 regulace EU č. 306/2016 včetně požadavků na postačitelnost kapitálu. Společnost kalkuluje míru své solventnosti (tj. poměr mezi vlastními zdroji společnosti a solventnostním kapitálovým požadavkem ke krytí kvantifikovatelných rizik) pomocí Standardního vzorce definovaného regulací Solvency II.

Na základě předběžných výpočtů společnost k 31. prosinci 2016 naplnila regulatorní požadavky na míru solventnosti. Finální výsledky míry solventnosti budou dostupné až po datu zveřejnění této Výroční zprávy, a budou proto publikovány až v rámci Zprávy o solventnosti a finanční situaci (tzv. SFCR) na konci května 2017.

Vývoj ukazatelů solventnosti dle předchozí regulace

| tis. Kč | 2015 | 2014 | 2013 | |||

|---|---|---|---|---|---|---|

| Neživotní pojištění | Životní pojištění | Neživotní pojištění | Životní pojištění | Neživotní pojištění | Životní pojištění | |

| Požadovaná míra solventnosti | 656 293 | 471 657 | 656 293 | 455 007 | 656 293 | 437 673 |

| Disponibilní míra solventnosti | 1 386 761 | 1 225 059 | 1 279 751 | 876 233 | 1 062 897 | 853 350 |

| Poměr disponibilní a požadované míry solventnosti | 2,11 | 2,60 | 1,95 | 1,93 | 1,62 | 1,95 |

| Výše garančního fondu | 375 983 | 370 433 | 364 655 | |||

| Poměr garančního fondu a součtu položek podle § 18 vyhlášky 434/2009 Sb. | 0,14 | 0,17 | 0,19 | |||

| tis. Kč | 2012 | 2011 | 2010 | |||

|---|---|---|---|---|---|---|

| Neživotní pojištění | Životní pojištění | Neživotní pojištění | Životní pojištění | Neživotní pojištění | Životní pojištění | |

| Požadovaná míra solventnosti | 656 293 | 437 548 | 656 293 | 424 707 | 656 293 | 412 283 |

| Disponibilní míra solventnosti | 1 114 629 | 1 066 515 | 828 151 | 768 378 | 1 434 157 | 1 012 356 |

| Poměr disponibilní a požadované míry solventnosti | 1,70 | 2,44 | 1,26 | 1,81 | 2,19 | 2,46 |

| Výše garančního fondu | 364 614 | 360 333 | 356 192 | |||

| Poměr garančního fondu a součtu položek podle § 18 vyhlášky 434/2009 Sb. | 0,17 | 0,23 | 0,15 | |||

Vývoj poměrových ukazatelů

| 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | |

|---|---|---|---|---|---|---|

| Rentabilita průměrných aktiv (ROAA) (zisk/ztráta za účetní období/celková aktiva) | 1,95 % | 2,35 % | 1,30 % | -0,23 % | 3,35 % | 0,85 % |

| Rentabilita průměrného vlastního kapitálu (ROAE) (zisk/ztráta za účetní období/vlastní kapitál) | 15,41 % | 19,27 % | 11,59 % | -2,19 % | 28,76 % | 9,15 % |

| „Combined ratio“ v neživotním pojištění | 102,13 % | 95,96 % | 98,36 % | 104,43 % | 100,14 % | 99,94 % |